一套方案是,装修费用支出预估为6万元,从即将到期的定期存款中拿出6万元,投资于两只偏股型基金,作为装修专项基金。两年以后,如果基金有收益,则可以增加装修标准;如果有点亏损,预计亏损额也不会很大,可以降低一点点装修标准。

商业保险只购买了一些必须的旅行意外险,以及费率较低的老年意外险,不购买终身健康或终身护理险,两人每年保费支出总计大约2000元。

同时从即将到期的定期存款中拿出10万元,采用“5万元货币市场基金+5万元国债”的形式,作为个人医疗专项基金。

保持每年3万元的旅行费用不变。

苏先生的收入2年后降到4000元。

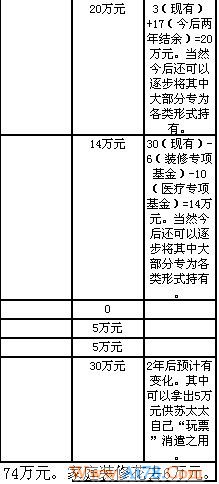

这样一来,这两年内(接下来两年的收支状况改变不大,只是多出2000元的年保费支出),苏先生夫妇将获得结余约17万元。只是手中持有的资金形态发生了一些变化(一部分定期存款转为装修和医疗两项基金)。

两年以后,且在装修翻新工作完成后,苏先生夫妇的财务状况将变化为表2。

如果维持日常生活水准、旅行费用标准、保险费用标准都不变,则两年后开始,每年年结余为2.3元左右。

表2:给苏先生夫妇的资产配置调整方案一

另一套方案是,苏先生夫妇降低旅行费用标准,从现有一年3万元降低到2万元。

装修费用标准提升到9万元,这部分资金仍然从今年即将到期的定期存款中支取,做2~3只平衡型基金,或者2只封闭式基金的投资组合。如果投资结果不错,两年以后装修时,可以用10万元左右的资金可用。

为苏先生购买10万元额度左右的商业终身重大疾病保险,退休前,一次性缴纳所需保费,或者分成三年缴费(2011、2012年两年的费用都在今年先计提出来),总支出大约5~6万元。

夫妻俩的旅行险和老年意外险仍需购买,年保费支出约2000元。

同时从定期存款中拿出5万元,配置偏债型基金,作为家庭医疗专项基金。

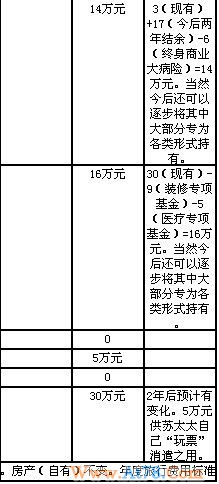

这样下来,2012年苏先生60岁退休后,家庭年结余为3.3万元左右。保险保障较为充份。具体资产状况见表3。

表3:给苏先生夫妇的资产配置调整方案二

结合表2、表3,其实大家已经看得很明白了,不同的资产配置调整,不同的装修消费、保险购置、旅行费用预算,对苏先生退休后的家庭财务状况影响还是有所不同的。

到底是选择第一套方案,还是第二套方案,夫妻俩可以好好商量一下。毕竟他俩退休后资金安全已经无忧了,主要是生活质量高低差异。可以商量看看自己对境外旅行的需求弹性大不大,对退休后年度资金结余的要求高不高,对商业保险的需求高不高,对房子装修要求高不高。

把握一个原则,那就是退休后的财务状况,以及退休计划的制定,既取决资金财务、收支状况,也受到原有职业特点,习惯性生活方式的约束。想要在退休后继续现有的舒适生活状态,保证生活质量不下降,事先要有所安排和准备。

本刊金融工作室 国家理财规划师 陈婷